Economista e pesquisador do IBRE/FGV estima que medida, no longo prazo, pode levar crescimento do país a 40% e arrecadação de tributos a R$ 900 bilhões

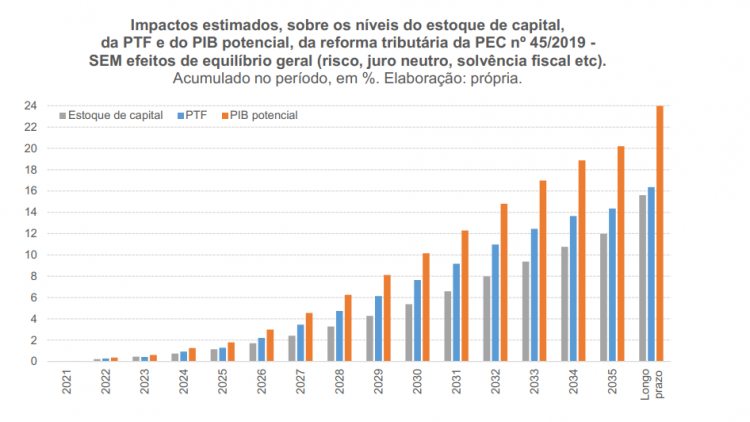

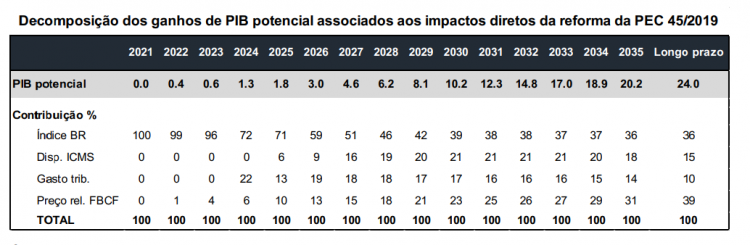

Os impactos macroeconômicos da aprovação da reforma tributária podem fazer com que o Produto Interno Bruto (PIB) do Brasil cresça 20,2% em 15 anos. A avaliação foi feita por Bráulio Borges, economista e pesquisador-associado do IBRE/FGV, em nota técnica para o Centro de Cidadania Fiscal (CCiF). De acordo com ele, no longo prazo, este crescimento pode chegar a 24% por conta do aumento da produtividade total e dos investimentos em ativos fixos. O estudo foi feito com base na proposta da PEC 45/2019, que propõe a substituição de cinco tributos atuais (PIS, Cofins, IPI, ICMS e ISS) por um único Imposto sobre Bens e Serviços (IBS). “Desses 20,2% de elevação do PIB potencial em 2035, cerca de 36% resultariam da melhora do indicador Business Regulations, 18% da redução da dispersão das alíquotas do ICMS ‘origem’, 31% da redução do preço relativo do investimento e 14% da redução do gasto tributário com tributos indiretos federais. Quando se toma como referência o impacto de longo prazo da reforma da PEC 45/2019, esses percentuais se alteram um pouco, passando para 36%, 15%, 39% e 10%, respectivamente”, afirma o pesquisador.

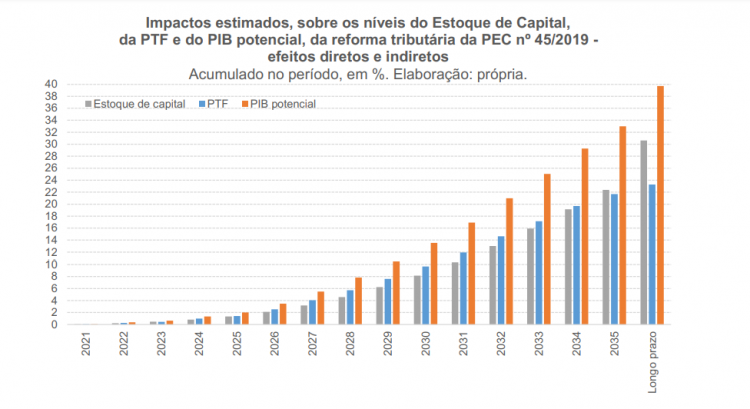

Foram levadas em conta quatro variáveis externas do modelo: indicadores do Índice Business Regulations do Fraser Institute (conformidade tributária, de exigências administrativas e de propinas/favorecimento); um índice de dispersão das alíquotas efetivas da parcela do ICMS cobrada na “origem”; o montante de benefícios fiscais relacionados aos tributos federais; e uma estimativa do impacto da redução do custo do investimento em ativos fixos resultante da reforma tributária. Borges também avalia que a reforma tributária poderia resultar em efeitos indiretos, resultantes da redução do risco país e da taxa de juros de longo prazo relacionados à redução da relação dívida pública/PIB num cenário de maior crescimento do PIB potencial. “Tais efeitos indiretos também foram simulados, resultando em um aumento do PIB potencial de 10,6 pontos percentuais em 15 anos e de 13 p.p. no longo prazo. O efeito total (direto e indireto) da reforma tributária sobre a produtividade e sobre o PIB potencial pode chegar a 33% em 15 anos e quase 40% no longo prazo”, indica.

O economista ainda estima um aumento da receita tributária anual na casa R$ 750 bilhões em 15 anos e pouco mais de R$ 900 bilhões no longo prazo. “O impacto nos primeiros dez anos (período em que os efeitos da reforma tributária ainda são relativamente pequenos) seria da ordem de R$ 1 trilhão, valor que é superior ao efeito estimado da recém-aprovada reforma da Previdência. Em 15 anos, esse impacto chegaria a quase R$ 4 trilhões”, estipula. Borges finaliza a nota técnica afirmando que o sistema tributário é, atualmente, o principal entrave a uma competitividade mais elevada do Brasil, principalmente aspectos envolvendo a tributação indireta. A PEC 45/2019 conseguiria aproximar o modelo brasileiro de tributação do consumo de bens e serviços do melhor padrão internacional, resolvendo todos os problemas da tributação indireta no Brasil, segundo a avaliação do economista. “É importante notar que os efeitos diretos da reforma da tributação de bens e serviços são muito significativos, mas são essencialmente de longo prazo, sendo os efeitos de curto prazo relativamente restritos. Isso se deve em parte à própria transição longa prevista na PEC 45, a qual só seria completada no começo da década de 2030, mas se deve também ao fato de que o impacto sobre o crescimento de mudanças que reduzem distorções alocativas demora alguns anos para se manifestar integralmente (algo que as próprias defasagens dos modelos econométricos sugerem)”, complementa.

FONTE: JOVEM PAN

{kind=link}